-

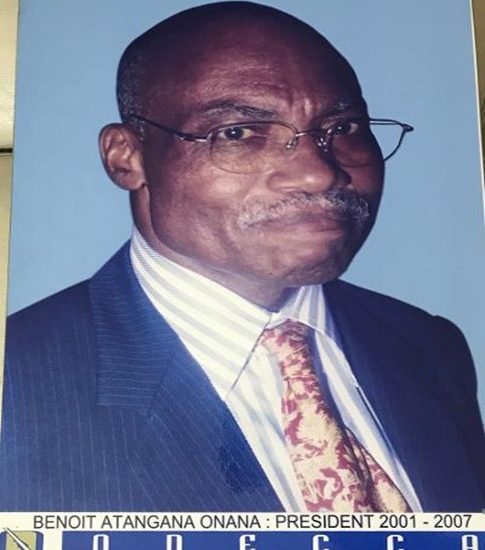

AVIS DE DECES : Monsieur Benoît ATANGANA ONANA, Membre-Fondateur de l’ONECCA

- 2 février 2023

- Envoyé par : Onecca Onecca

- Catégorie: Nouvelles de l'ONECCA

Pas de commentaire

-

Les acteurs du métiers se rencontrent

- 6 juillet 2020

- Envoyé par : Sandrine TCHANA

- Catégorie: Nouvelles de l'ONECCA

-

Lutte contre la COVID 19

- 6 juillet 2020

- Envoyé par : Sandrine TCHANA

- Catégorie: Nouvelles de l'ONECCA

-

Installation

- 6 juillet 2020

- Envoyé par : Sandrine TCHANA

- Catégorie: Nouvelles de l'ONECCA

-

Collection of Professional Standards

- 5 juillet 2020

- Envoyé par : Sandrine TCHANA

- Catégorie: Non classé

-

The Institute Information Resources

- 5 juillet 2020

- Envoyé par : Sandrine TCHANA

- Catégorie: Non classé

-

Texts from the profession

- 5 juillet 2020

- Envoyé par : Sandrine TCHANA

- Catégorie: Non classé

-

Ressources documentaires de l’Ordre

- 3 juillet 2020

- Envoyé par : Sandrine TCHANA

- Catégorie: Documentation

-

Textes de la profession

- 3 juillet 2020

- Envoyé par : Sandrine TCHANA

- Catégorie: Textes de reférence

-

E-Conseil

- 18 juin 2020

- Envoyé par : Sandrine TCHANA

- Catégorie: Espace membres